티스토리 뷰

다가구주택의 정의와 다가구주택의 세법상 의무에 대해서 확인해 봅시다.(다가구주택 1채만 소유하고 있다면 발생하는 임대소득은 비과세입니다.)

모색하는세대 2025. 3. 5. 22:09목차

주택임대를 하고 있는 경우 월세는 1세대 1 주택인 경우 비과세이고, 2 주택 이상인 경우 과세대상입니다.

물론 1세대 1주택도 고가주택(12억 초과)인 경우 과세합니다.

다른 주택이 없고 다가구주택 하나만 임대하고 있을 경우 임대 소득을 종합소득세 신고를 해야 하는지에 대해서 생각해 보고자 합니다.

답은 간단하다.

다가구주택은 세법상 특이하게 취급하고 있어 전체를 하나의 주택으로 보아 1세대 1 주택 비과세를 적용(12억 초과 고가주택은 제외) 하고 있으니, 당연히 월세만 받고 있다면 임대수익은 비과세입니다. (12억 초과 고가주택은 제외)

그러나 3층 이하 빌라를 보면서 이것이 다가구주택이라는 생각을 못 하는 경우가 많습니다.(12억 초과 고가주택은 제외)

3층 이하 빌라만을 소유하고 임대하는 경우 발생하는 임대 소득은 종합소득세 비과세 입니다.(12억 초과 고가주택은 제외)

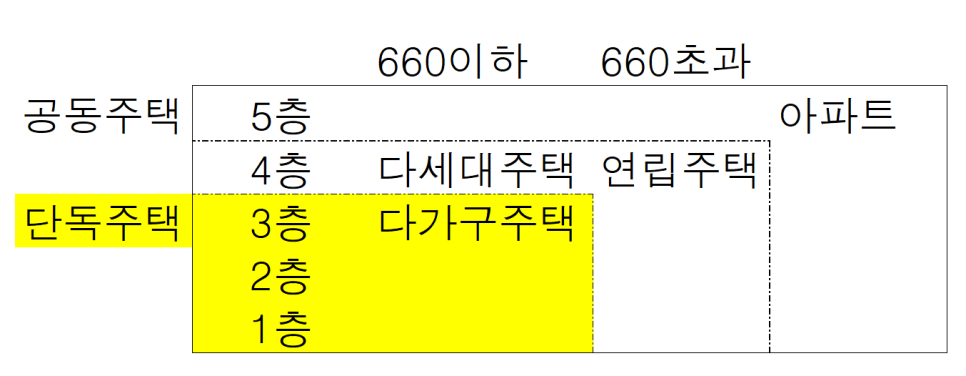

다가구주택의 정의

1. 공동주택

공동주택의 구분에 대해서 다음과 같이 그림으로 그려볼 수 있습니다.

2. 건축법상 다가구주택(건축법 시행령 별표 1)

(1) 주택으로 쓰는 층수(지하층은 제외한다)가 3개 층 이하일 것. 다만, 1층의 전부 또는 일부를 필로티 구조로 하여 주차장으로 사용하고 나머지 부분을 주택(주거 목적으로 한정한다) 외의 용도로 쓰는 경우에는 해당 층을 주택의 층수에서 제외한다.

(2) 1개 동의 주택으로 쓰이는 바닥면적의 합계가 660제곱미터 이하일 것

(3) 19세대(대지 내 동별 세대수를 합한 세대를 말한다) 이하가 거주할 수 있을 것

3. 주택으로 쓰는 층수가 3개 층 이하

세법상 다가구주택은 구분등기가 되어 있지 않은 주택을 말합니다. 즉, 구분등기되지 않은 3층 이하 19세대 이하 주택으로 건축면적이 660제곱미터 이하인 경우 다가구 주택입니다.

등기부를 봤을 때 101호, 102호 등으로 구분되어 표시되어 있다면, 이는 다세대주택으로 각각 호수를 1 주택으로 간주합니다.

주의해야 할 부분은 주택으로 쓰는 층수가 3개 층 이하이면 다가구주택이라는 사실입니다.

예를 들어 지상 5층 건물의 경우 1,2층이 상가이고 3,4,5층이 주택인 경우 바닥면적이 660제곱미터 이하라면 3,4,5층은 다가구주택입니다. 그러나 2층 일부를 주택으로 개조한 경우 더 이상 다가구 주택이 아닙니다.

다가구주택의 세법상 의무

1. 다가구주택 1채만 소유하고 있는 경우 발생하는 주택임대 소득은 비과세 입니다.(12억 초과 고가주택은 제외)

세법상 100% 감면과 비과세는 다릅니다.

결과적으로 세금이 없다고 해도 감면은 신고의무가 있는 반면 비과세는 신고의무 자체가 없습니다.

솔직히 신고하는 절차가 간단하지 않기 때문에 신고의무가 없다는 것도 상당한 혜택입니다.

흔히 주택임대를 하게 되면 익년 2월 10일까지 사업장현황신고를 해야 합니다.

사업장현황신고는 부가가치세 납부 의무가 없는 면세사업자가 수입 금액을 확정하는 신고절차입니다.

그리고 5월 말까지 종합소득세 신고납부를 해야 합니다.

그러나 다가구주택 1채만 소유하고 임대하는 경우 발생하는 주택임대 소득이 비과세라는 것은 사업장현황신고와 종합소득세 신고의무조차도 존재하지 않는다는 것입니다.

임차인이 월세액에 대해서 세액공제를 받는다고 해도 임대인은 비과세이므로 신고의무가 없습니다.

2. 사업자등록 말소?

그런데 주택임대 소득이 비과세가 되면 사업자등록도 말소해야 하지 않을까? 하는 생각이 듭니다.

예전에는 주택임대는 거의 사업자등록을 하지 않았지만 지금은 주택임대의 경우에도 사업자등록을 하지 않으면 0.2%의 가산세를 부과합니다.

임대 소득이 비과세라고 해서 사업을 하지 않는 것은 아닙니다.

폐업은 매매 등으로 더 이상 임대를 하지 않을 때 하는 것입니다.

임차인이 월세액 세액공제를 받으려면 당연히 임대인이 사업자등록이 되어 있어야 합니다.