티스토리 뷰

업무용승용차의 정의와 세무상 협력의무를 살펴봅시다.[법인은 전용보험 가입해야 하고 연두색 번호판 부착의무(8천만원 이상)가 있으며 운행기록부를 작성해야 합니다.]

모색하는세대 2025. 3. 5. 16:04목차

업무용승용차는 사실상 비업무용승용차를 세무상 비용으로 인정하지 않기 위한 규정이라고 볼 수 있습니다. 특히 외국의 고가 수입차를 사장님이 개인적인 용도로 사용하면서 법인의 경비로 처리하는 것을 못하게 하기 위한 것이 핵심입니다.

오늘은 업무용승용차의 주요 내용을 검토해 봅시다!

물론 한도 1500만원이 규정되어 있어 대부분 국내차는 적용이 되지 않지만 고가 승용차 및 외제차를 취득할 경우 대부분 업무용승용차에 해당됩니다. 특히 차량이 여러 대 있을 경우 운행기록부 작성 및 차량경비를 구분하는 것은 결코 간단한 일이 아닙니다.

업무용승용차란?

업무용승용차는 간단하게 정의하면 개별소비세 과세대상 차량이라고 할 수 있습니다. 흔히 경차나 트럭을 제외한 일반 승용차가 대부분 업무용승용차에 해당됩니다.

업무용승용차에 대한 세무상 협력의무

업무용승용차(경차, 트럭, 9인승 이상 제외)를 보유하고 있을 경우, 임직원전용자동차보험 가입의무가 있습니다. 운행기록부를 작성해야 하고 한도 이내의 금액만 필요경비로 인정하고 있습니다. 그리고 법인의 경우 2024년 1월 1일 이후 신규 등록 시 8천만 원 이상인 경우 연두색 번호판을 부착해야 합니다.

법인 vs 개인

먼저 법인은 예외 없이 업무용승용차에 대한 규정이 적용되지만, 개인사업자는 예외가 많습니다. 특히 간편장부대상자는 적용대상이 아닙니다.

2016.4.1 이후 보험 갱신 시 임직원전용보험에 가입해야 합니다. 그러나 성실 및 전문직은 1대 초과분에 대해서 전용보험 가입 의무가 있으며 미가입 시 50%만 경비로 인정됩니다. 특히 2024년부터 전용보험 미가입시 전문직 및 (직전) 성실신고확인대상자는 전액 불산입되며, 복식부기의무자는 24년과 25년에는 50%만 필요경비로 인정되고, 2026년부터 전액 불산입됩니다.

법인의 경우 부동산임대주업법인의 경우 감가상각비 한도는 연 400만 원(전체 한도 500만 원)으로 제한되어 있으나 개인사업자는 그러한 규정이 없습니다.

부동산임대주업법인은 지배주주가 주식 등을 50% 초과하면서 임대수입등이 50% 이상이며 근로자가 5명 미만인 경우입니다.

개정연혁

업무용 승용차 규정은 2016년부터 규정되어 해마다 조금씩 개정되었습니다.

2016년 5년간 강제상각(한도 800만 원), 임직원전용자동차보험 미가입 시 전액 부인

2020년 한도 1500만 원으로 인상(부동산임대주업법인은 한도 500만 원)

2022년 명세서 미제출 시 손비 1% 가산세

2024년 법인의 경우 8천만 원 이상인 경우 연두색 번호판 미부착 시 손비 부인

전문직 및 (직전) 성실신고확인대상자 1대 초과분 전용보험 미가입 시 전액 부인

2026년 복식부기의무자 1대 초과분 전용보험 미가입시 전액 손비 부인

차량 관련비용

차량 관련비용은 감가상각비, 임차료, 유류비, 자동차세, 보험료, 수리비, 통행료 등 차량에 관련된 모든 비용이 포함됩니다.

그런데 5년간 정액법으로 감가상각을 하면서 한도가 800만 원이면 취득가액이 4천만 원이 넘어야 일단 한도초과가 나올 수 있다는 사실을 알 수 있습니다.

그리고 연간 한도가 1500만 원이므로 월 125만 원 이하로 리스나 렌트를 하면 감가상각비 한도를 넘지 않고 대부분 경비로 처리될 수 있다는 생각을 할 수 있습니다.

그래서 리스차량의 경우 리스료(보험료, 자동차세 제외)의 7%, 렌트차량의 경우 렌트료의 70%를 감가상각비로 보아 한도시부인을 하도록 하고 있습니다.

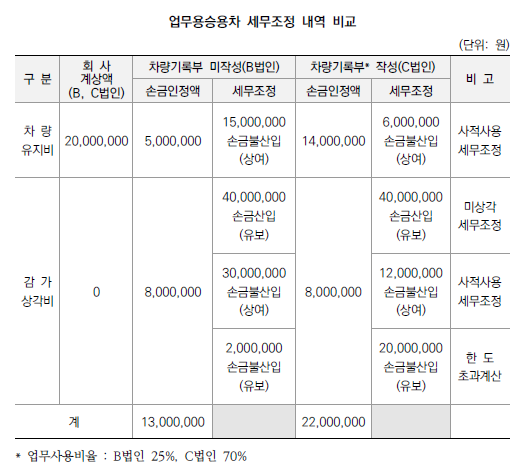

세무조정

운행기록부를 작성하고 차량 관련비용이 1500만 원을 초과하는 경우

운행기록부를 작성한 경우와 미작성한 경우 세무조정

감가상각부인액(처분손실 부인액)은 다음연도 감가상각비 한도 이내의 금액에서 추인되는데, 폐업 또는 사망 시 전액 추인 됩니다.

리스와 렌트의 경우 감가상각비 한도초과액은 손금불산입(기타사외유출)로 처분한 후 추인(기타)합니다. 한도초과액의 세무조정이 유보가 아니고 기타사외유출인 부분에 대해서 의문을 제기하는 사람이 간혹 있는데, 유보로 처분하려면 해당 자산을 법인이 보유해야 하는데, 리스나 렌트는 법인의 자산이 아니기 때문에 유보로 처분할 수 없고, 기타사외유출로 처분한 후 추인할 수밖에 없습니다.