티스토리 뷰

목차

일반법인이 직접 법인소득세 지방소득세 신고하는 방법을 살펴봅시다.

특히 회계파일이 오류가 날 경우 위택스에서 직접 입력해서 지방 소득세를 신고할 수 있습니다.

표준재무제표를 전부 입력해야 하기 때문에 간단한 경우에만 가능할 것 같습니다.

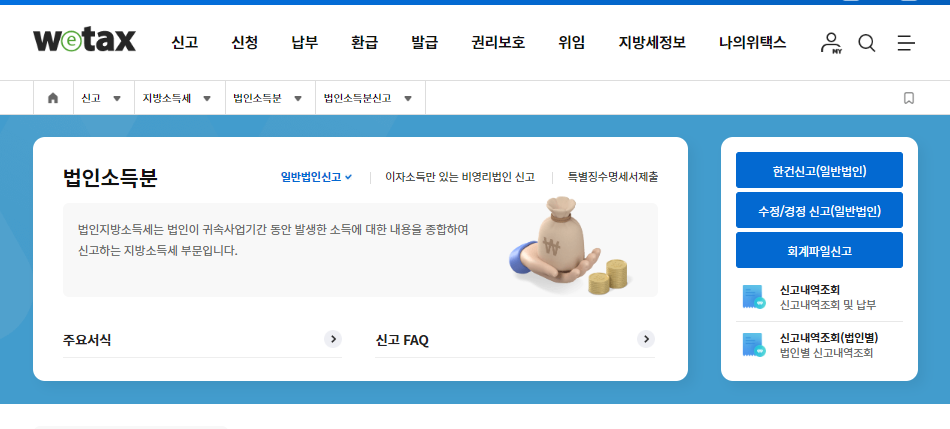

1. 법인 인증서로 로그인하신 후 한 건 신고(일반 법인)을 선택합니다.

2. 신고인의 인적 사항과 법인 기본 정보를 모두 입력해야 합니다.

3. 아래에 있는 신고 기본사항에서도 필요한 내용을 모두 기재한 후 표준재무제표를 입력합니다.

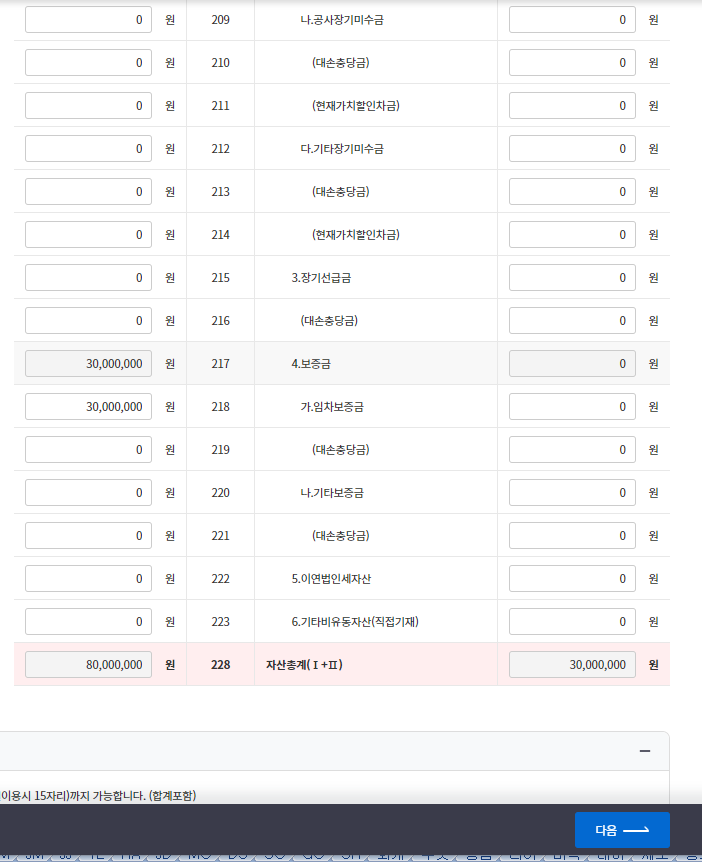

4. 자산총계까지 입력한 후 다음을 선택합니다.

5. 부채와 자본까지 입력한 후 다음을 선택합니다.

6. 합계 표준 대차대조표를 입력합니다.

7. 자산총계를 확인한 후 다음을 선택합니다.

8. 부채와 자본 총계를 입력한 후 다음을 선택합니다.

9. 표준손익계산서를 입력합니다.

10. 이익잉여금처분계산서도 입력합니다.

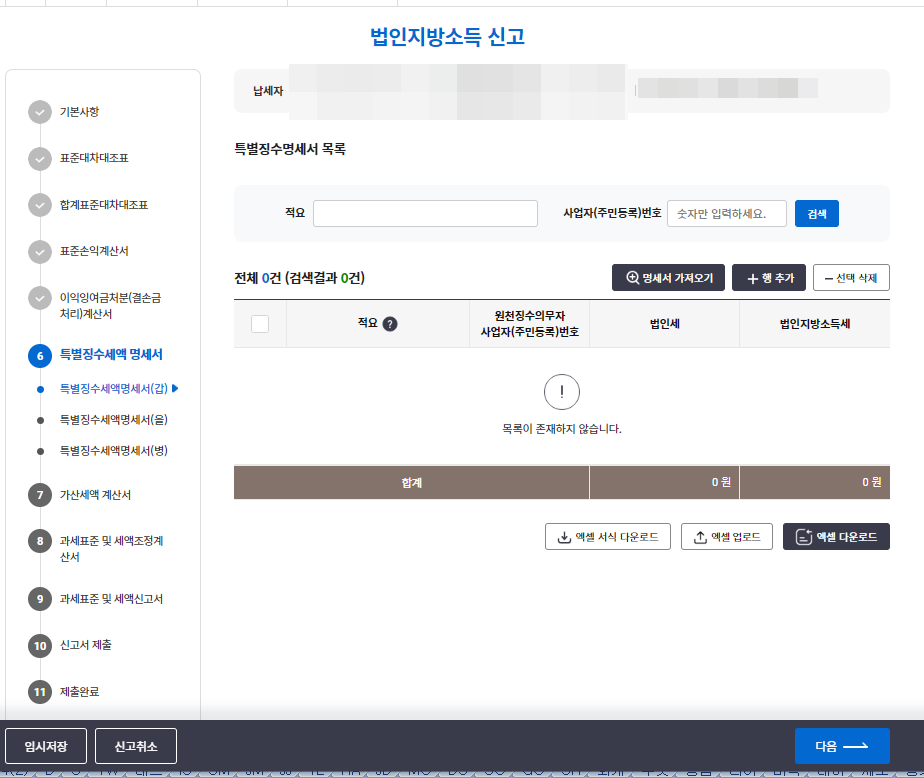

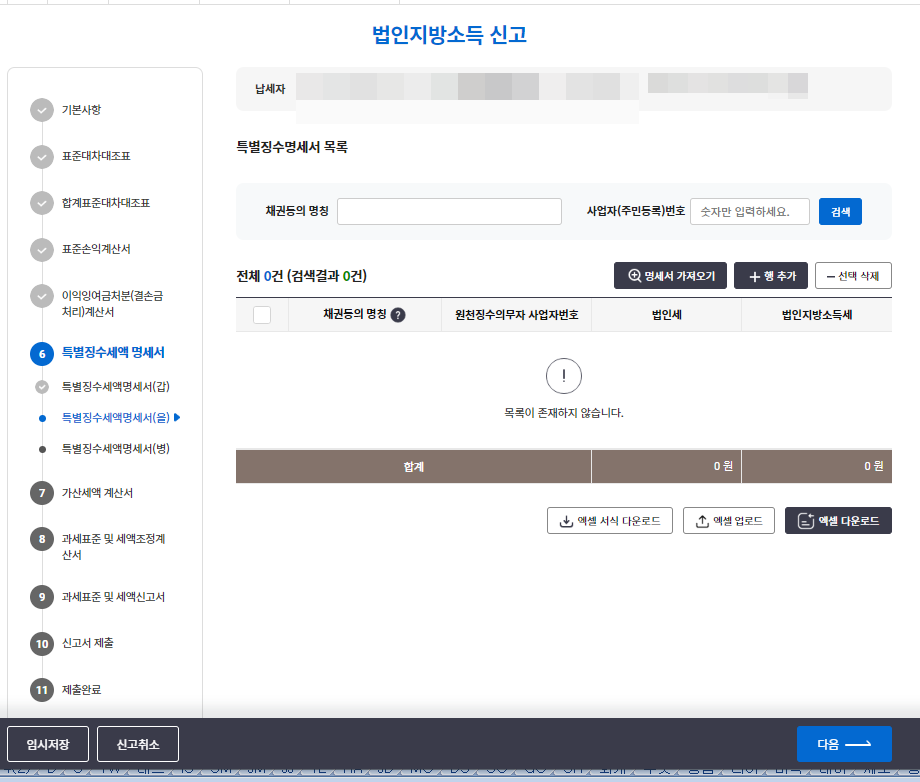

11. 원천징수된 세금이 있을 경우 특별징수 세액 명세서를 작성해야 합니다.

12. (을) 서식에 대해서도 필요한 경우 작성하면 될 것 같습니다.

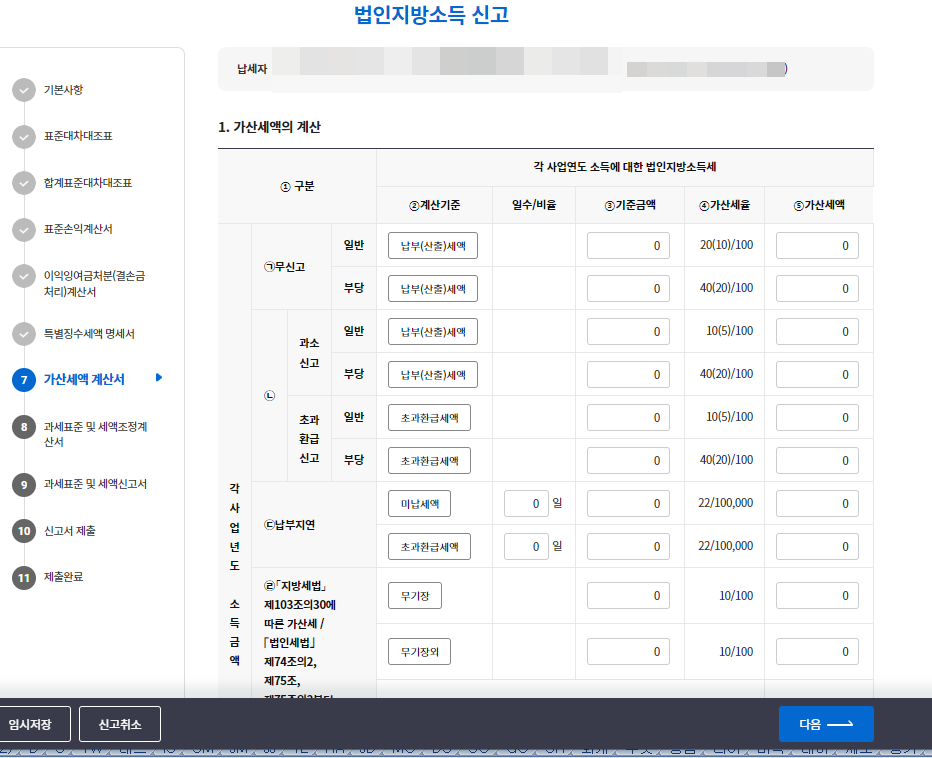

13. 가산세가 있을 경우 기재해야 합니다. 특히 법인세 신고 시 가산세가 있으면 대부분 지방 소득세 신고 시에도 해당됩니다.

지방세법 제103조의 30에 따른 가산세는 신고 불성실, 납부 불성실, 무기장, 지급명세서 제출 불성실 등 법인세법에서 부과하는 거의 모든 가산세를 포함하고 있습니다. 따라서 법인세 신고 시 가산세를 계산했으면 10%에 상당하는 가산세를 기재해야 합니다.

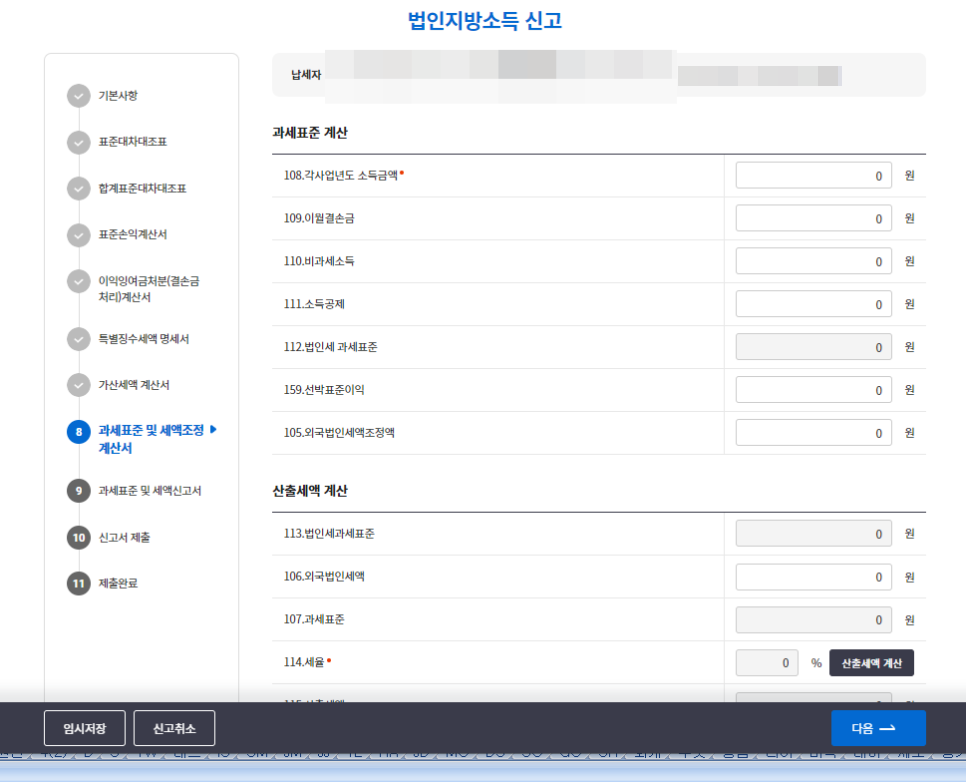

14. 여기서는 소득과 세금이 없어서 간단하지만 소득과 세금이 있으면 금액을 확인해야 합니다.

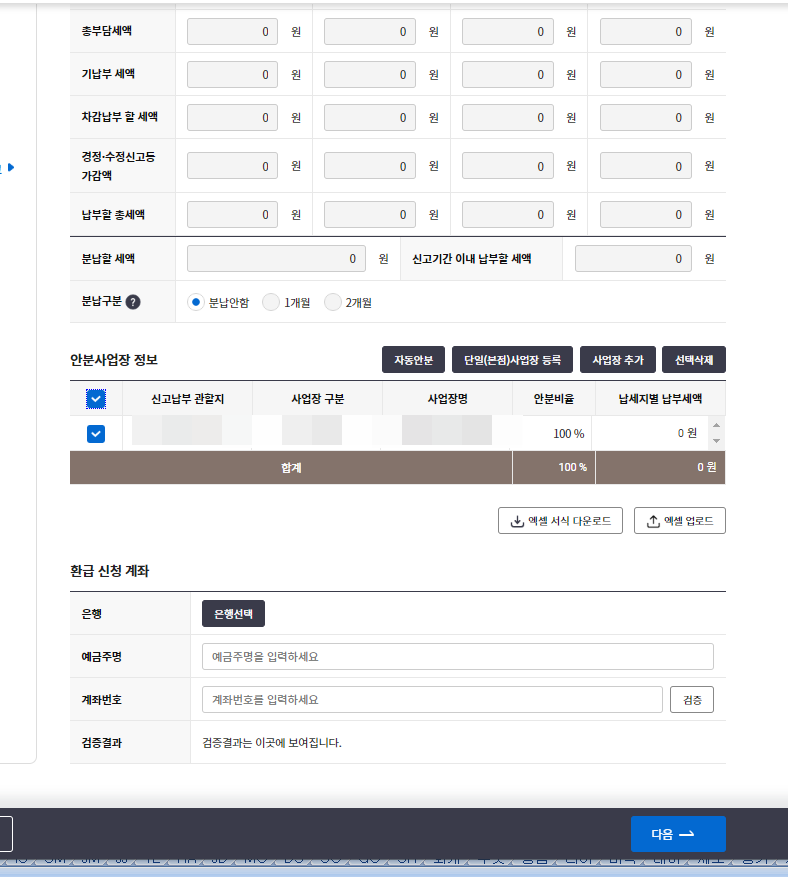

15. 분납할 경우 분납할 세액을 기재해야 합니다.

법인의 경우 지방 소득세는 200만 원 초과 시 분납할 수 있습니다.

납부할 세액이 200만 원이 넘으면 해당 세액의 50% 이하의 금액을 나눠내면 됩니다.

※ 개인의 경우 납부할 세액이 100만 원을 초과하는 경우 1개월(5월 31일), 중소기업은 2개월(7월 1일) 이내에 분납할 수 있습니다.

16. 단일 사업장인 경우 단일 사업장으로 등록해야 합니다. 복수 사업장이라면 지방 소득세를 지방지치단체 소재지를 확인해서 안분계산해야 합니다.

17. 단일 사업장은 100%로 안분 비율이 나타납니다.

18. 안분 사업장 정보를 확인한 후 다음을 선택합니다. 환급을 받을 경우 환급계좌 정보를 기재해야 합니다.

19. 안분 내역과 법인별 세액을 확인한 후 제출을 선택합니다.

20. 제출 완료 메시지를 확인할 수 있습니다.

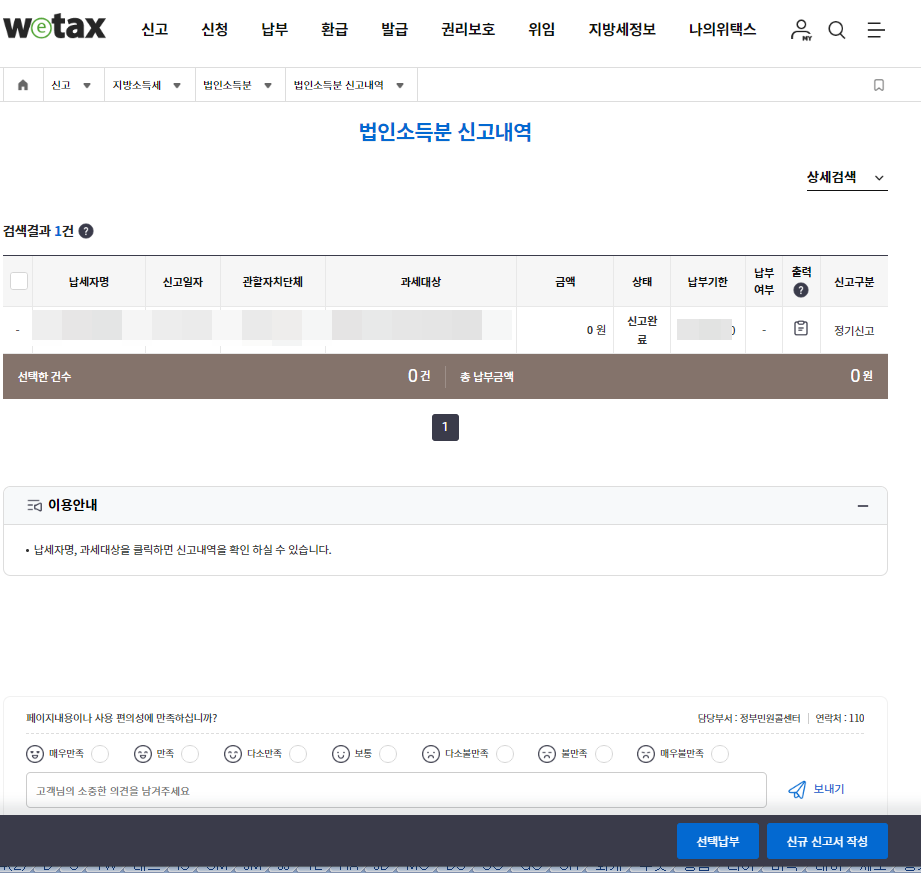

21. 법인 소득분 신고 내역에서 신고서나 납부서를 출력할 수 있습니다.